- Hơn 1.700 người Mỹ lớn tuổi và con số đang tiếp tục tăng đã chia sẻ với BI về những hối tiếc về tài chính và các vấn đề khác của họ.

- Nhiều người hối tiếc về việc nghỉ hưu quá sớm, nhận trợ cấp An sinh Xã hội quá sớm, và cạn kiệt tiền tiết kiệm.

- Đây là một phần của loạt bài đang diễn ra về những hối tiếc của thế hệ bùng nổ dân số (baby boomer).

Bạn nên nghỉ hưu ở độ tuổi nào? Khi nào bạn nên bắt đầu nhận trợ cấp An sinh Xã hội? Bạn có cần làm việc bán thời gian khi về hưu không?

Hàng triệu người Mỹ đang đặt ra những câu hỏi này, và một số người đã chia sẻ với Business Insider về những gì họ đã học được thông qua một cuộc khảo sát độc giả tự nguyện. Trong hai tháng qua, hơn 1.700 người Mỹ và con số đang tiếp tục tăng, ở độ tuổi từ 48 đến 90, đã chia sẻ với BI về những hối tiếc lớn nhất của họ. (Đây là phần ba của một loạt bài đang diễn ra.)

Vài chục người trong số những người tham gia khảo sát đã nói về những sai lầm họ đã mắc phải khi đối mặt với những năm nghỉ hưu của mình.

Những hối tiếc bao gồm việc nghỉ hưu quá sớm, nhận trợ cấp An sinh Xã hội quá sớm, và tiêu hết tiền tiết kiệm hưu trí quá nhanh. Những người khác cho biết các sự kiện không thể tránh khỏi trong cuộc sống như cái chết của vợ/chồng hoặc trường hợp khẩn cấp về y tế đã khiến họ gặp khó khăn. Nhiều người ước rằng họ đã giữ công việc lâu hơn hoặc hiểu rõ hơn về cách các chi phí đột xuất có thể ảnh hưởng đến ví tiền của họ. Và một số người nói về việc tìm kiếm cộng đồng – và bản thân họ – trong thời gian nghỉ hưu.

Dưới đây là một vài câu chuyện của họ.

Những trở ngại tài chính và y tế không lường trước

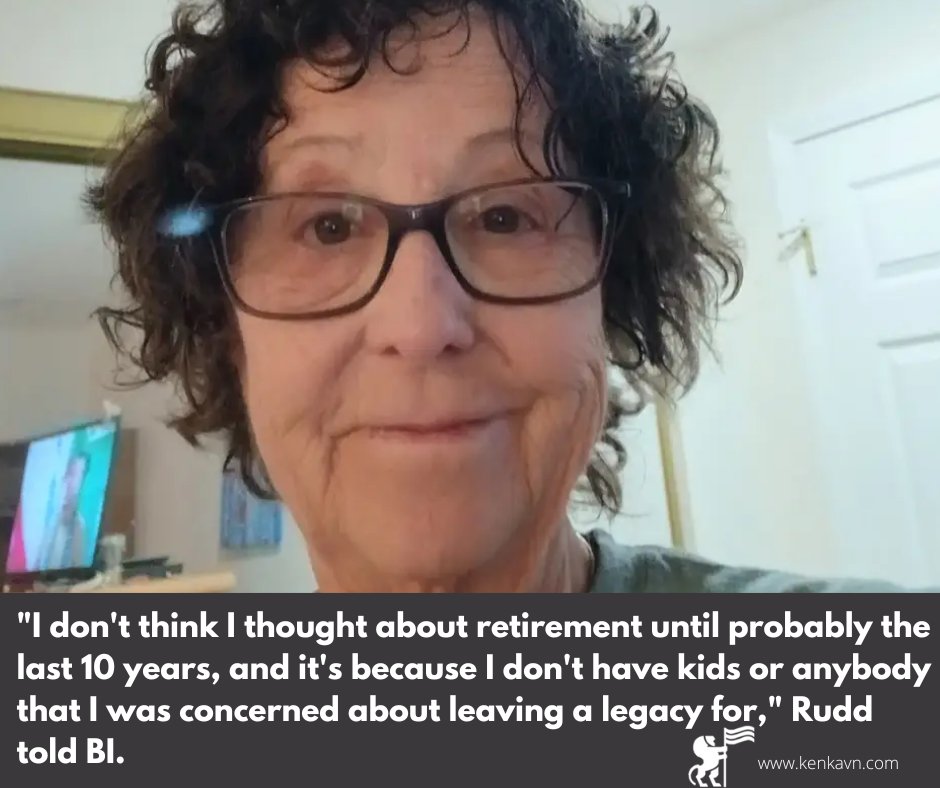

Kathleen Rudd, 74 tuổi, hối tiếc vì đã nghỉ hưu vào thời điểm đó và không có khoản dự phòng khi sức khỏe của bà suy giảm.

Rudd đã dành sự nghiệp của mình để điều hành một doanh nghiệp ẩm thực và sau đó làm việc như một bếp trưởng điều hành. Đến năm 2008, bà đã tiết kiệm được khoảng 60.000 đô la trong tài khoản 401(k). Tài khoản đó đã mất 40% giá trị trong cuộc Đại suy thoái, và bà nói rằng nó chưa bao giờ phục hồi.

Mặc dù bà có các tài khoản hưu trí, bà cho biết việc lập kế hoạch hưu trí chi tiết hơn không thực sự nằm trong tầm ngắm của bà.

“Tôi nghĩ mình đã không suy nghĩ về việc nghỉ hưu cho đến có lẽ 10 năm cuối cùng, và đó là vì tôi không có con cái hay bất kỳ ai mà tôi lo lắng về việc để lại di sản,” Rudd nói với BI.

Ở tuổi 62, bà đã nghỉ hưu từ một công việc trả lương gần 60.000 đô la một năm và quyết định nhận trợ cấp An sinh Xã hội sớm. Bà nhận được 1.290 đô la mỗi tháng, ít hơn khoảng 400 đô la mỗi tháng so với nếu bà đã đợi đến 67 tuổi. Do những hạn chế về thu nhập của An sinh Xã hội, bà đã chọn các vị trí đầu bếp riêng trả lương chỉ bằng khoảng một nửa so với công việc trước đây của mình và làm việc bán thời gian như một nhân viên bán hàng cho đến khi bà 70 tuổi.

Hiện tại, bà chỉ còn 40.000 đô la tiền tiết kiệm và đang đặt hy vọng vào việc cuối cùng sẽ bán được căn nhà mà bà đã mua cùng với chị gái ở Colorado khi bà mới nghỉ hưu. Những lần nhập viện vì sự cố xẹp phổi, chảy máu não, và vấn đề về đường ruột đã khiến tình hình tài chính của bà đặc biệt khó khăn.

“Tôi không nên rời bỏ công việc đó, và lẽ ra tôi nên tiếp tục làm việc,” Rudd nói, đề cập đến vai trò bếp trưởng điều hành của bà.

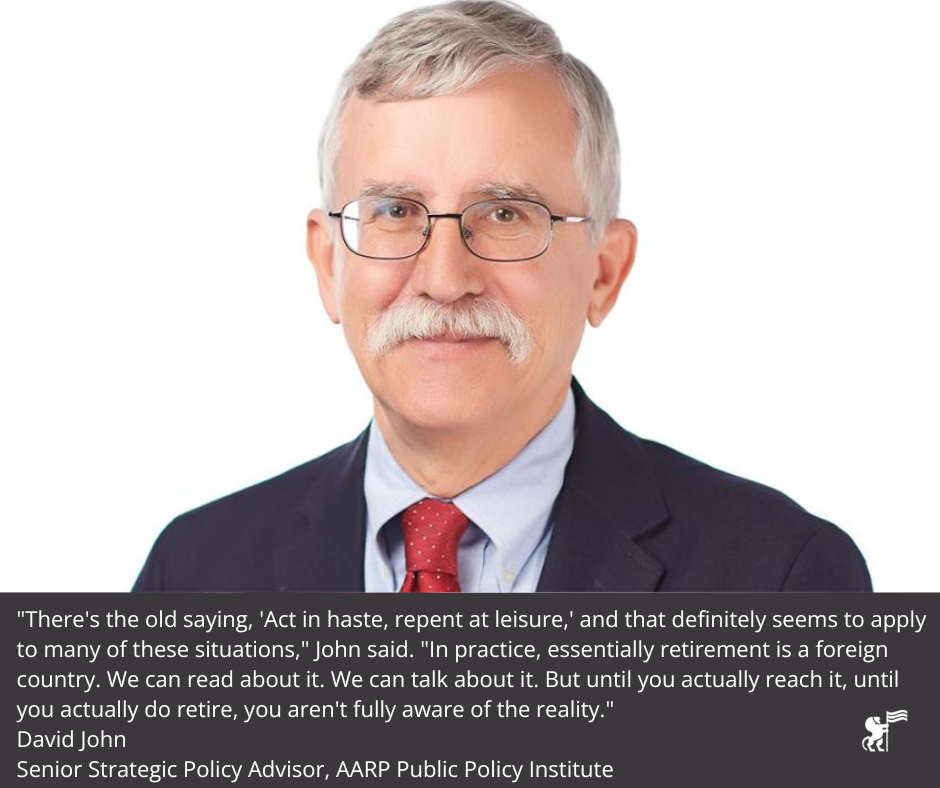

David John, một cố vấn chính sách chiến lược cấp cao tại AARP, đã nói với BI rằng kỳ vọng về hưu trí của người Mỹ lớn tuổi thường không phù hợp với thực tế. Ngay cả những người đã chuẩn bị cho việc nghỉ hưu cũng thường không biết khi nào nên làm điều đó hoặc làm thế nào để quản lý tài chính khi nghỉ hưu.

“Có một câu nói cũ rằng, ‘Hành động vội vàng, hối hận lâu dài’, và điều đó dường như chắc chắn áp dụng cho nhiều tình huống này,” John nói. “Trên thực tế, về cơ bản nghỉ hưu giống như một quốc gia xa lạ. Chúng ta có thể đọc về nó. Chúng ta có thể nói về nó. Nhưng cho đến khi bạn thực sự đạt đến nó, cho đến khi bạn thực sự nghỉ hưu, bạn không hoàn toàn nhận thức được thực tế của nó.”

Nghỉ hưu quá nhanh và chi tiêu quá nhiều

Misty Miller, 65 tuổi, cho biết bà đã nghỉ hưu quá sớm. Chỉ sau một tuần, bà đã hối hận.

Miller làm việc như một trợ lý pháp lý và chuyên viên phân tích pháp lý trong khu vực tư nhân và công trước khi nghỉ hưu ở tuổi 58 với khoảng 700.000 đô la trong các tài khoản hưu trí của mình. Bà sống tiết kiệm trong khi làm việc, lái cùng một chiếc xe trong 26 năm, và hiếm khi chi tiêu cho những thứ xa xỉ như đi salon. Bà đã tính toán chi phí của mình cho vài thập kỷ tới và nghỉ hưu với một khoản lương hưu hàng tháng khoảng 4.000 đô la. Tuy nhiên, sau khi nghỉ hưu, bà nói rằng thói quen tiết kiệm của mình đã biến mất.

Cư dân Sacramento này đã rút tiền từ tài khoản 401(k) của mình để trả tiền đặt cọc cho một ngôi nhà bãi biển trị giá 515.000 đô la. Sau đó, bà và chồng bán ngôi nhà vào năm 2020 và chuyển đến một ngôi nhà trị giá 488.000 đô la ở ngoại ô Sacramento, phải trả tiền thuế bất động sản gấp năm lần so với ngôi nhà đầu tiên ở Sacramento.

“Tôi giàu về nhà cửa nhưng nghèo về tiền mặt, vì vậy tôi phải quay lại làm việc,” Miller nói. “Tôi đã sống tiết kiệm cho đến lúc này, và rồi tôi đã mất kiểm soát.”

Với những lần mua nhà và các chi phí khác đã cắt giảm khoảng một phần ba tiền tiết kiệm hưu trí của bà, còn 450.000 đô la, Miller đã quay trở lại làm việc cho nhà nước, nơi bà đã làm việc trước khi nghỉ hưu. Bà nói rằng bà lo lắng lương hưu của mình không thể trang trải tất cả các chi phí.

“Tôi dự định sẽ tiếp tục làm việc cho đến khi họ khiêng tôi ra trong một cỗ quan tài,” Miller nói, và thêm rằng bà ước mình chưa bao giờ nghỉ hưu.”

John, tại AARP, cho biết người về hưu thường mắc ba sai lầm phổ biến trong quá trình này. Thứ nhất là rút ra nhiều hơn mức họ nên từ các khoản đầu tư hưu trí, khiến họ không còn đủ tiền để đáp ứng nhu cầu hàng ngày về sau. Thứ hai là ngược lại: làm việc lâu hơn và tiết kiệm nhiều hơn mức cần thiết, tự tước đoạt bản thân vì sợ không có đủ. Thứ ba là điều phổ biến trong số những người trả lời khảo sát của BI: cho rằng họ có thể trì hoãn các quyết định tài chính cho đến khi quá muộn, làm những việc như trì hoãn việc dành ra một quỹ khẩn cấp hoặc phụ thuộc quá nhiều vào An sinh Xã hội.

“Họ cần đưa ra những quyết định nhất định ở tuổi cao, và họ nhận ra rằng họ không còn sự linh hoạt, nghĩa là không còn tài sản tài chính cần thiết để đưa ra loại quyết định đó,” John nói.”

Nhận trợ cấp An sinh Xã hội quá sớm

Sharon, 77 tuổi, đã nhận trợ cấp An sinh Xã hội quá sớm, khiến bà phải quay lại làm việc để trang trải chi phí.

Cư dân Atlanta này, người yêu cầu sử dụng tên đệm của mình vì lý do bảo mật, đã làm việc như một giáo viên nhưng nghỉ hưu vào năm 2001 sau khi ly hôn và cha mẹ qua đời. Bà đã làm một số công việc tạm thời trong những năm 2000, và đầu tư phần lớn tài sản thừa kế vào thị trường. Khi thị trường sụp đổ vào năm 2008, bà mất gần một nửa tài sản trị giá 725.000 đô la của mình.

“Tôi trở nên rất sợ thị trường chứng khoán, sợ phải làm gì, không tin tưởng vào lời khuyên tôi nhận được từ mọi người, và đưa ra nhiều quyết định tài chính tồi tệ,” Sharon nói.

Để thoát khỏi tình trạng này, bà đã nhận trợ cấp An sinh Xã hội ở tuổi 62 thay vì đợi đến 67 tuổi. Bà nói rằng tình hình tài chính của bà xấu đi khi bà bước vào tuổi 60, vì vậy bà đã quay lại làm giáo viên, kiếm được “rất ít tiền”. Một loạt vấn đề sức khỏe và thiệt hại về nhà cửa khiến 936 đô la trợ cấp An sinh Xã hội mỗi tháng của bà không đủ chi tiêu, và bà chỉ còn dưới 100.000 đô la tài sản thanh khoản.

“Giá như có ai đó chỉ nói rằng, đừng nhận trợ cấp An sinh Xã hội sớm, đừng đầu tư tiền của bạn theo cách này,” Sharon nói. “Nếu tôi có ai đó thực sự hướng dẫn tôi, có lẽ tôi sẽ không rơi vào tình huống kinh khủng này vì, đến năm 2030, tôi sẽ dễ dàng hết sạch tiền.”

John nói rằng khoảng 22% người có kế hoạch tài chính trước khi nghỉ hưu, trong khi chỉ có 33% có kế hoạch sau khi nghỉ hưu. “Mọi người thường không làm điều này một phần vì họ cảm thấy thoải mái hơn với một nỗi lo mơ hồ hơn là với những sự thật khó khăn mà họ cần phải đối mặt,” John nói.

Quay trở lại làm việc và giữ cho bản thân bận rộn

Đối với nhiều người Mỹ lớn tuổi, những sai lầm khi nghỉ hưu không chỉ liên quan đến tài chính. Hàng chục người đã nói với BI rằng họ quay trở lại làm việc sau khi phát hiện ra cuộc sống hưu trí cô đơn hoặc đơn điệu. Trong khi một số người có thể hình dung về việc nghỉ hưu là ngồi trên bãi biển hoặc chơi golf, John nói rằng nhiều người vẫn có mong muốn quay trở lại văn phòng.

“Rất nhiều người có mạng lưới xã hội gắn liền chặt chẽ với cuộc sống công việc của họ, và một khi họ ở ngoài môi trường đó, nhiều người đơn giản là cảm thấy cô đơn, và họ không còn là một phần của những cuộc thảo luận nữa,” John nói.

“Tuy nhiên, một số người trả lời có cái nhìn tích cực hơn về cách nghỉ hưu đã thay đổi cuộc sống xã hội của họ. Nhiều người nói rằng họ đã thực hiện các dự án đam mê và sử dụng thời gian nghỉ hưu để tập trung vào bản thân và khám phá lại niềm đam mê của mình.“

Cindy Kohli, 64 tuổi, đã nhận Bảo hiểm Khuyết tật An sinh Xã hội từ năm 1990 và nhận Bồi thường Khuyết tật của Cựu chiến binh. Trong nhiều năm, cư dân Arizona này đã phải vật lộn với cuộc sống khi là một bà mẹ đơn thân của ba đứa con. Bà đã mắc những sai lầm tài chính như chi tiêu quá nhiều thu nhập của mình, mặc dù dần dần bà đã phát triển các chiến lược tiết kiệm chi phí.

Tuy nhiên, một trong những hối tiếc lớn nhất của bà là đã không đặt bản thân lên hàng đầu. (not putting herself first)

“Tôi là kiểu người luôn đặt người khác lên trước, không bao giờ nghĩ đến bản thân,” Kohli nói. “Có những giai đoạn trong cuộc đời tôi mà tôi chưa bao giờ mua quần áo cho mình, không chăm sóc bản thân.””

Trong những năm nghỉ hưu, bà đã học cách đặt ưu tiên lại cho bản thân. Bà dành hàng giờ mỗi tuần để đọc sách về tài chính, làm công việc trợ lý pháp lý miễn phí, và tích cực tham gia vào cộng đồng của mình.

“Kỳ lạ thay, thách thức lớn nhất của tôi bây giờ là tìm lại mục đích sống của mình bởi vì, trong quá khứ, nó đã là giúp đỡ mọi người bằng bất cứ cách nào tôi có thể,” Kohli nói. “Nhiều người than phiền rằng thu nhập hạn chế khiến họ không thể đi đến những nơi như trước đây. Trong thực tế, họ chỉ cần thích nghi và tìm ra những điều mới để làm.”

Tác giả: Noah Sheidlower

Link bài gốc: When to quit working, take Social Security, and focus on yourself: Older Americans share their regrets about navigating retirement. | Bài được đăng vào ngày 28/11/2024, trên www.businessinsider.com

Dịch giả: Dieter R – KenkAI Nhiều thứ hay

(*) Bạn có thể sao chép và chia sẻ thoải mái.

(**) Follow KenkAI Nhiều thứ hay để đọc các bài dịch khác và cập nhật thông tin bổ ích hằng ngày.

Để lại một bình luận