Cảm thấy việc mua nhà khó khăn hơn bao giờ hết? Bạn không phải là người duy nhất.

- Mua nhà ở Mỹ ngày nay không phải là chuyện dễ dàng.

- Người mua phải đối mặt với lãi suất vay thế chấp cao hơn và khoản đặt cọc lớn hơn.

- Chín biểu đồ thể hiện cách thức mua nhà đã trở thành một thách thức lớn hơn qua nhiều năm.

Những người mua nhà hiện nay có độ tuổi cao hơn bao giờ hết, có thu nhập cao hơn, và ít có khả năng có con nhỏ ở nhà, dựa trên dữ liệu lịch sử về người mua nhà từ Hiệp hội Môi giới Bất động sản Quốc gia (NAR).

Brandi Snowden, giám đốc nghiên cứu khảo sát thành viên và người tiêu dùng của NAR, đã nói với Business Insider rằng những xu hướng này phần lớn là kết quả của sự suy giảm khả năng chi trả nhà ở trong vài thập kỷ qua.

“Chúng tôi đang thấy rằng khả năng chi trả đang trở nên ngày càng khó khăn, với mức thu nhập cần cao hơn để tham gia thị trường,” Snowden nói. “Người mua cũng đang đối mặt với nguồn cung hạn chế, vì vậy họ thường cần tìm kiếm lâu hơn để tìm được ngôi nhà phù hợp.”

Dưới đây là chín biểu đồ cho thấy tình trạng sở hữu nhà ở Mỹ đã thay đổi như thế nào trong vài thập kỷ qua.

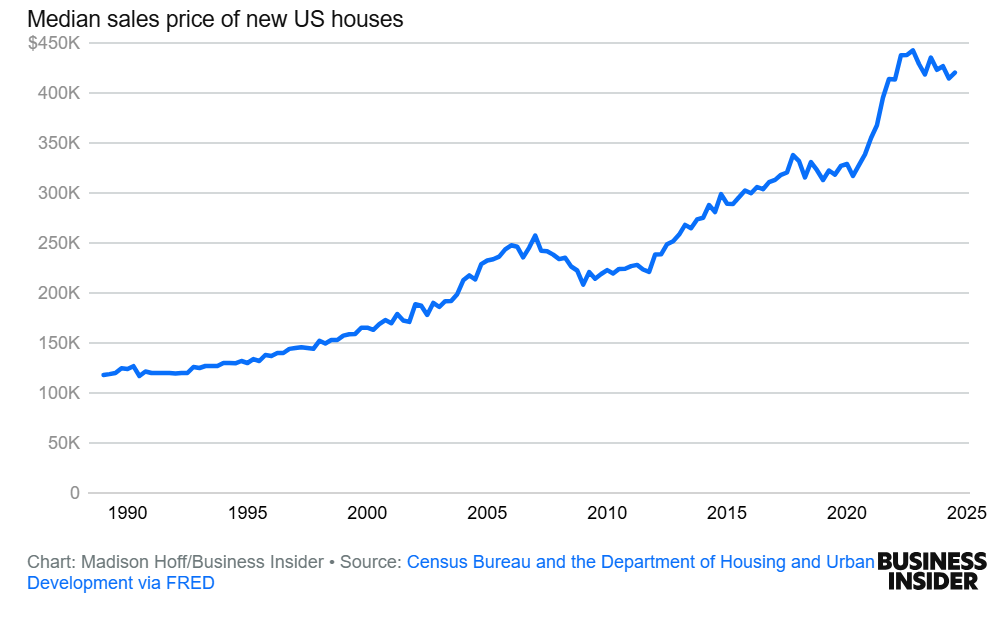

Mua nhà mới đắt đỏ hơn

Giá bán trung bình của nhà mới ở Mỹ

Dữ liệu từ Cục Thống kê Dân số và Bộ Phát triển Nhà ở và Đô thị cho thấy giá bán trung bình của nhà mới ở Mỹ đã tăng vọt trong thời kỳ đại dịch, đạt đỉnh 442.600 đô la trong quý 4 năm 2022.

Giá nhà tăng đã khiến người Mỹ, đặc biệt là những người mua nhà lần đầu, gặp khó khăn hơn trong việc bước vào thị trường sở hữu nhà, vì tăng trưởng thu nhập hộ gia đình trung bình thực tế không theo kịp.

“Chúng tôi đã thấy rằng những người mua nhà lần đầu cần phải giàu có hơn để có thể mua nhà thành công, đặc biệt là khi giá nhà và lãi suất đang tăng,” Snowden nói.

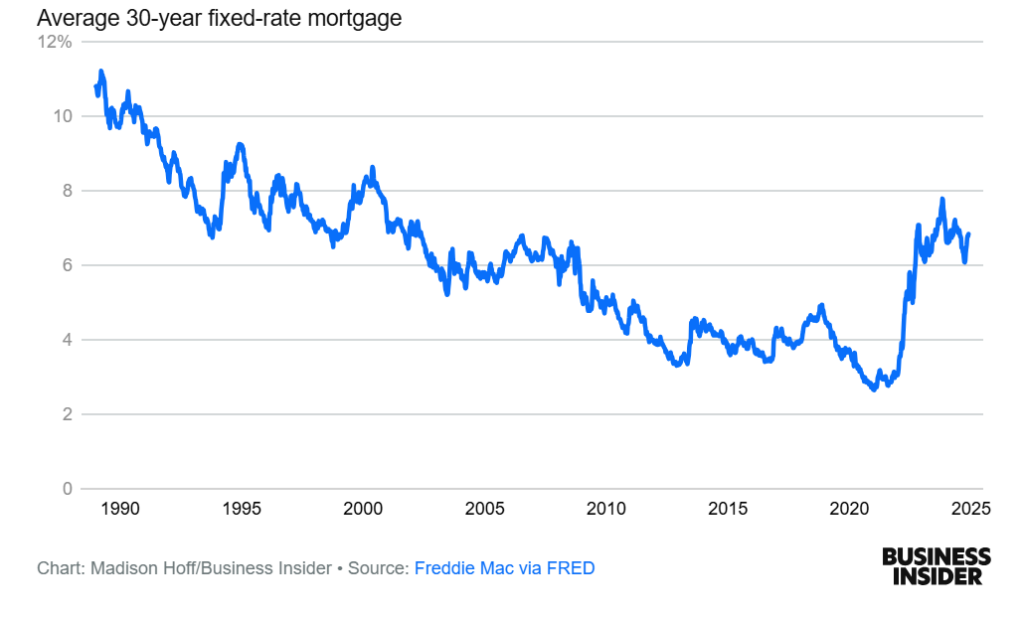

Lãi suất vay thế chấp đã tăng vọt kể từ đại dịch

Lãi suất vay thế chấp cố định 30 năm trung bình

Lãi suất vay thế chấp cố định 30 năm trung bình nhìn chung đã tăng trong mùa thu này.

Nó đã ở mức 6,84% tính đến tuần kết thúc ngày 21 tháng 11. Mặc dù con số này thấp hơn so với một năm trước và thấp hơn mức đỉnh gần đây là gần 8% vào tháng 10 năm 2023, nhưng đây vẫn là một mức lãi suất tương đối cao.

Lãi suất cao hơn cộng với giá nhà đắt đỏ hơn dẫn đến các khoản thanh toán vay thế chấp hàng tháng lớn hơn.

“Một thách thức đối với những người mua nhà lần đầu là lãi suất thế chấp cao hơn, đặc biệt là trong năm qua,” Snowden nói. “Điều này có thể là một yếu tố khiến họ trì hoãn việc mua nhà.”

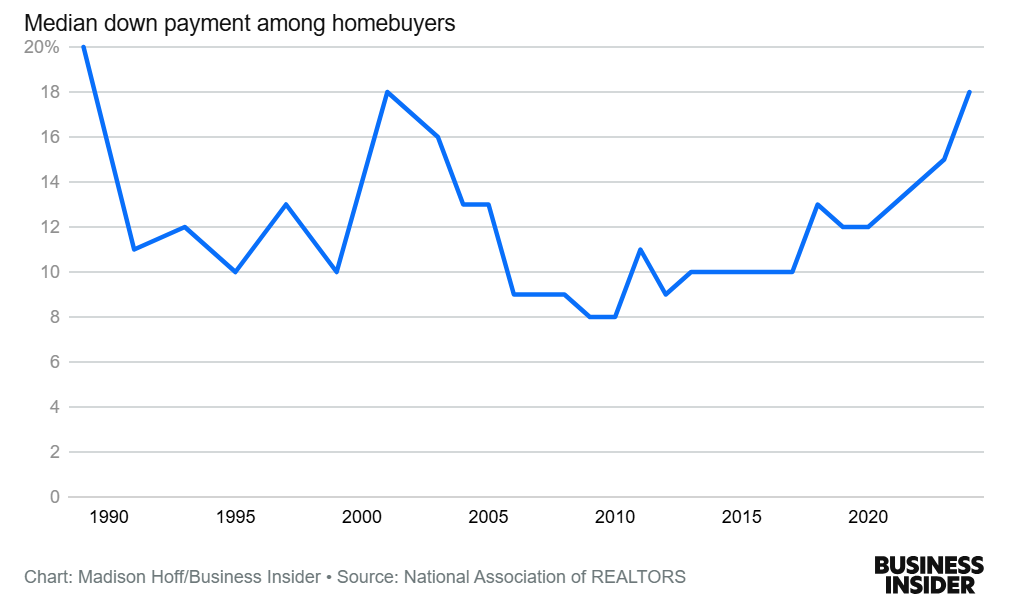

Khoản đặt cọc điển hình đã tăng lên kể từ năm 2012

Khoản đặt cọc trung bình trong số những người mua nhà

Khoản đặt cọc điển hình mà người mua nhà phải trả cũng đã tăng lên nói chung kể từ cuộc Đại suy thoái.

Khoản đặt cọc trung bình là 8% vào năm 2009 và 2010. Tuy nhiên, vào năm 2024, thông thường một người mua nhà sẽ đặt cọc 18%.

Những khoản đặt cọc (Down payments) có quy mô như vậy không phải là chưa từng xảy ra: Mức trung bình đã đạt 20% vào năm 1989 và 18% vào năm 2001.

“Chúng tôi thấy rằng một phần lớn người mua nhà, đặc biệt là những người mua lần đầu, dựa vào quà tặng hoặc khoản vay từ gia đình và bạn bè,” Snowden nói. “Họ cũng có thể đang sử dụng cổ phiếu, trái phiếu, hoặc thậm chí là quỹ hưu trí 401(k) của họ để đặt cọc.”

Snowden nói rằng những người mua nhà có thể chọn khoản đặt cọc lớn hơn, điều này có thể giúp bù đắp lãi suất thế chấp bằng cách giảm khoản thanh toán hàng tháng.

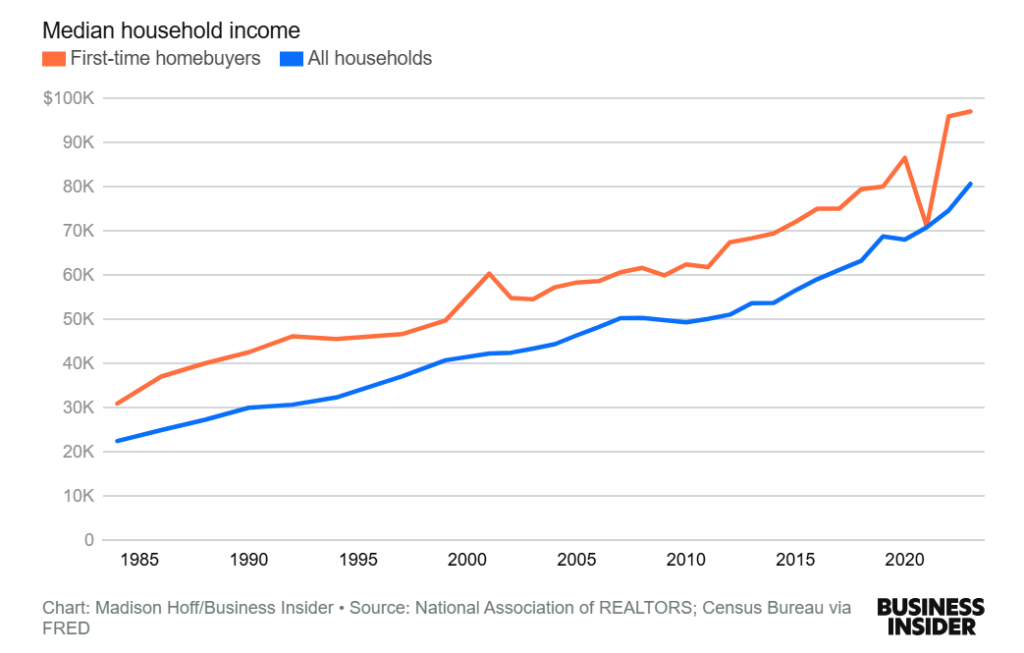

Thu nhập điển hình của những người mua nhà lần đầu đã tăng lên

Thu nhập hộ gia đình trung bình

Sự gia tăng trong thu nhập hộ gia đình trung bình của những người mua nhà lần đầu cho thấy người Mỹ thường cần kiếm được gần mức sáu con số để trở thành chủ sở hữu nhà.

Vào năm 1984, hộ gia đình điển hình kiếm được 22.420 đô la một năm – tương đương khoảng 66.000 đô la theo giá trị năm 2023 – trong khi người mua nhà lần đầu điển hình kiếm được gần 31.000 đô la – tương đương khoảng 91.000 đô la theo giá trị năm 2023. Vào năm 2023, thu nhập hộ gia đình trung bình khoảng 80.600 đô la, và những người mua nhà lần đầu kiếm được 97.000 đô la.

Nghiên cứu của Zillow công bố đầu năm nay cho biết mọi người phải kiếm được hơn 106.000 đô la, cao hơn 80% so với mức cần thiết vào tháng 1 năm 2020, ‘để có thể thoải mái mua được một ngôi nhà.’

Thu nhập trung bình của người mua nhà giảm vào năm 2021, một phần do loại khu vực mà mọi người đang chuyển đến.

“Thu nhập trung bình thấp hơn có thể phản ánh việc người mua đang mua nhà ở những địa điểm có giá cả phải chăng hơn như các thị trấn nhỏ,” một báo cáo của NAR cho biết, và thêm rằng, “và tỷ lệ người mua là người cao tuổi có thể đã nghỉ hưu tăng lên.”

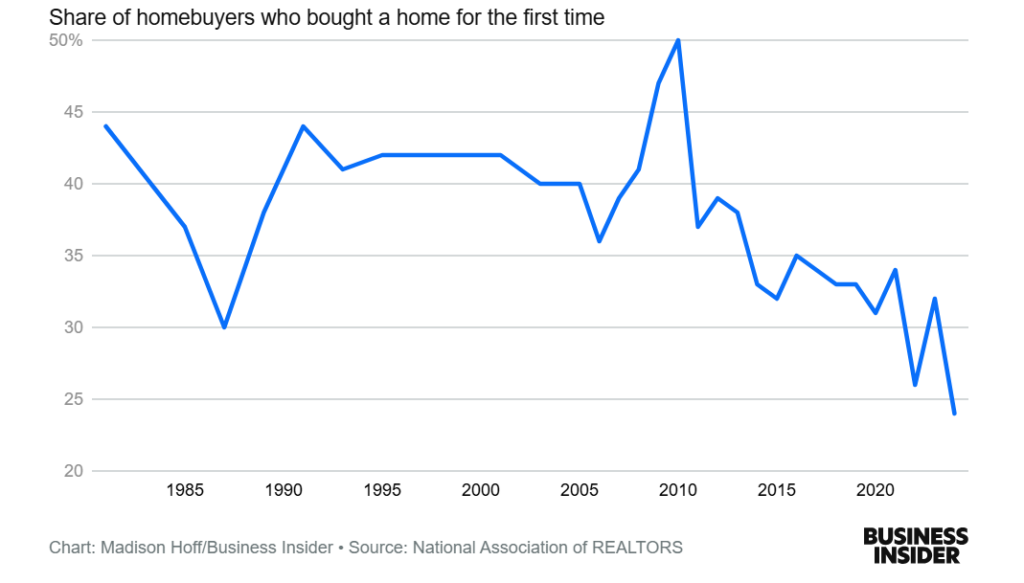

Tỷ lệ người mua nhà lần đầu đã giảm mạnh

Tỷ lệ người mua nhà đã mua nhà lần đầu tiên

Tỷ lệ người mua nhà lần đầu đã giảm xuống chỉ còn 24% vào năm 2024, giảm từ 32% trong năm 2023 và mức kỷ lục 50% vào năm 2010. Đây là tỷ lệ thấp nhất kể từ khi NAR bắt đầu theo dõi dữ liệu này vào năm 1981.

Sự sụt giảm trong nhu cầu mua nhà chủ yếu do cuộc khủng hoảng khả năng chi trả đang diễn ra, cùng với việc nguồn cung nhà ở cấp thấp ngày càng thu hẹp.

Có ít hơn những loại nhà này – thường là nhỏ hơn và giá cả phải chăng hơn cho người mua lần đầu – trên thị trường so với trước đây, và những căn nhà đang được bán thì có giá đắt hơn.

“Chúng tôi thấy rằng bước khó khăn nhất đối với những người mua nhà thành công là tìm được căn nhà phù hợp,” Snowden nói.

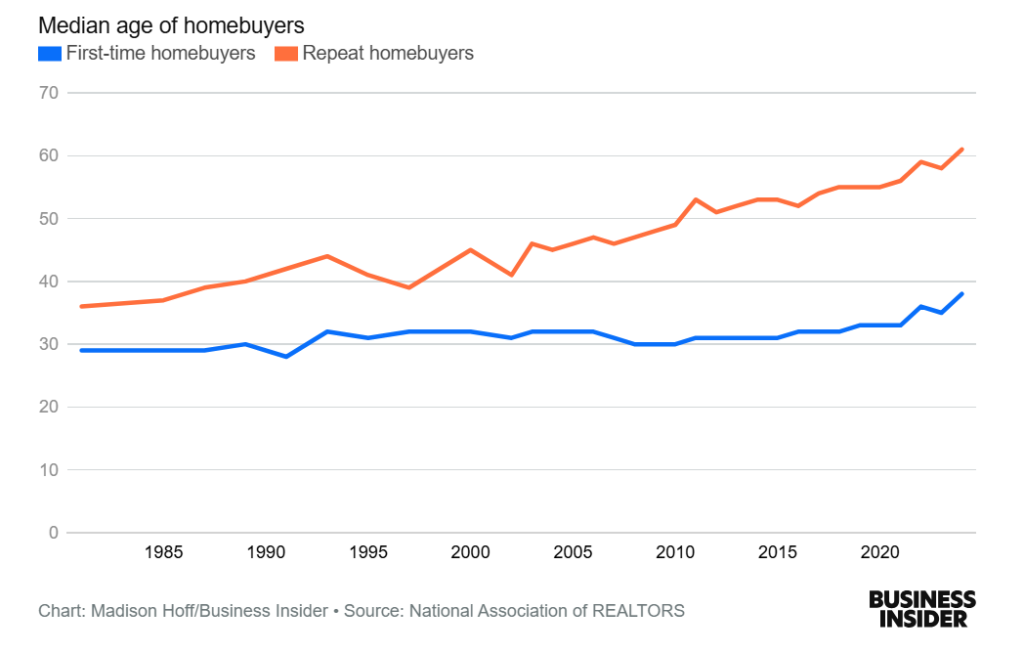

Người mua nhà thường lớn tuổi hơn so với trước đây

Độ tuổi trung bình của người mua nhà

Vào năm 2024, độ tuổi trung bình của người mua nhà lần đầu là 38, lớn hơn 9 tuổi so với năm 1981. Trong khi đó, độ tuổi trung bình của những người mua nhà lặp lại đã tăng từ 36 lên 61.

Khác với những người mua nhà lặp lại, thường lớn tuổi hơn và có nhiều tài sản hoặc vốn chủ sở hữu nhà, nhiều người muốn mua nhà lần đầu – thường là những người trẻ tuổi, như thế hệ Gen Z và millennials – thiếu nguồn lực tài chính cần thiết để mua nhà.

Snowden nói rằng nhiều người đang chi tiền cho các khoản tiền thuê nhà đắt đỏ, khoản vay sinh viên, hóa đơn thẻ tín dụng và khoản vay mua xe, thay vì để dành số tiền đó cho khoản đặt cọc mua nhà.

Kết quả là, nhiều người đang trì hoãn kế hoạch mua nhà của họ. Những người khác có thể từ bỏ hoàn toàn giấc mơ sở hữu nhà riêng.

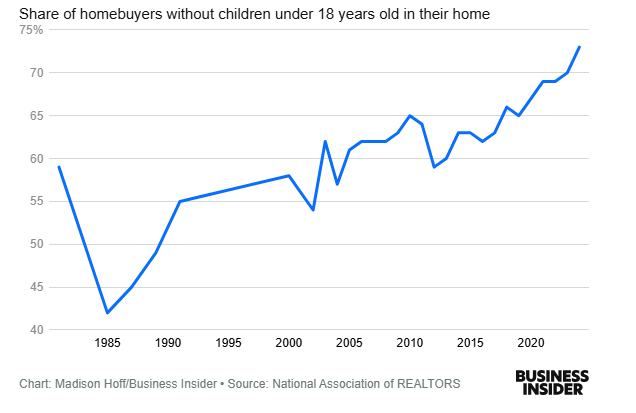

Hầu hết người mua nhà không có con trẻ ở nhà

Tỷ lệ người mua nhà không có con dưới 18 tuổi sống cùng

Tỷ lệ người mua nhà không có con dưới 18 tuổi sống cùng đã tăng lên 73%, cao hơn 10 điểm phần trăm so với một thập kỷ trước.

Những người không có gánh nặng tài chính về việc nuôi dạy con cái thường có sự linh hoạt tài chính lớn hơn. Một số có thể tiết kiệm được hàng nghìn đô la mỗi năm – số tiền này có thể được dùng cho khoản đặt cọc (down payment) hoặc các chi phí mua nhà khác.

Các cặp vợ chồng đã kết hôn hoặc sống chung không có con thường được gọi là DINKS – viết tắt của cụm từ ‘dual income, no kids’ (thu nhập kép, không con). Dữ liệu từ Khảo sát Tài chính Người tiêu dùng của Cục Dự trữ Liên bang cho thấy các cặp DINKS thường có giá trị tài sản ròng trung bình vượt quá 200.000 đô la.

Ngược lại, nhiều hộ gia đình có con cái thường gặp áp lực tài chính, vì cha mẹ phải phân bổ một phần đáng kể thu nhập của họ cho việc chăm sóc trẻ ban ngày, hóa đơn y tế và học phí – những khoản chi phí có thể khiến việc tiết kiệm đủ tiền để mua nhà trở nên khó khăn hơn.

Ngoài những cặp vợ chồng chưa từng có con, nhiều người thuộc thế hệ baby boomer và Gen X đã có con nhưng giờ đã trở thành ‘tổ trống’ (con cái đã rời nhà) và có thể đang tìm kiếm một ngôi nhà nhỏ hơn.

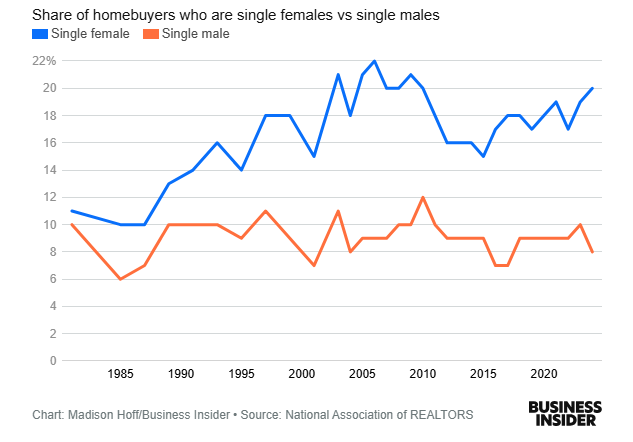

Phụ nữ độc thân mua nhà nhiều hơn nam giới độc thân

Tỷ lệ người mua nhà là nữ độc thân so với nam độc thân

Kể từ khi NAR (Hiệp hội Môi giới Bất động sản Quốc gia) bắt đầu thu thập dữ liệu, số lượng phụ nữ độc thân mua nhà đã vượt qua nam giới độc thân, và khoảng cách này ngày càng lớn.

Phụ nữ độc thân chiếm 20% tổng số người mua nhà trong năm 2024, trong khi tỷ lệ nam giới độc thân mua nhà giảm xuống chỉ còn 8%.

Snowden cho biết phụ nữ độc thân thường bị thu hút bởi việc sở hữu nhà vì nhiều lý do, bao gồm độc lập, ly hôn và trách nhiệm nuôi dạy con cái.

“Snowden cho biết rằng những người mua nhà nữ độc thân thường lớn tuổi hơn so với nam giới độc thân, với độ tuổi trung bình của phụ nữ độc thân là 60 so với 58 của nam giới độc thân. ‘Những người mua này có thể mới ly hôn hoặc mua nhà không chỉ cho bản thân họ, mà còn cho con cái và cha mẹ của họ,’ cô nói.

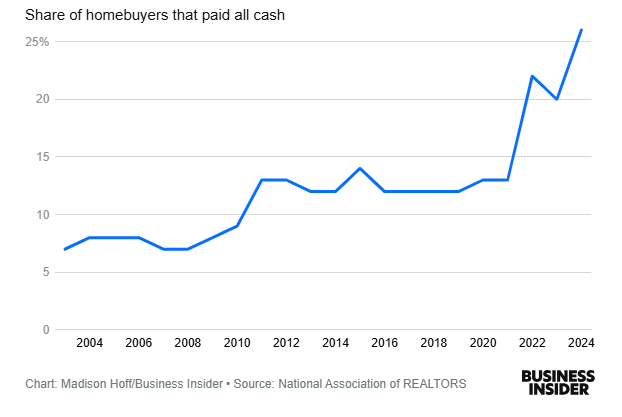

Ngày càng nhiều người mua nhà thanh toán bằng tiền mặt

Tỷ lệ người mua nhà thanh toán toàn bộ bằng tiền mặt

Jessica Lautz, Phó Trưởng phòng Kinh tế và Phó Chủ tịch phụ trách nghiên cứu của NAR, đã nói trong một thông cáo báo chí rằng ‘những chủ nhà hiện tại có thể dễ dàng thực hiện các giao dịch nhà ở bằng cách sử dụng vốn chủ sở hữu nhà tích lũy để mua bằng tiền mặt hoặc đặt cọc lớn cho những ngôi nhà trong mơ.’

Trong khi đó, những người mua nhà lần đầu thường phải trải qua quá trình vay thế chấp, có thể khiến họ mất cơ hội trong cuộc đấu giá nhà so với những người đã có sẵn tiền để mua ngôi nhà tiếp theo của họ.

Tỷ lệ người mua nhà thanh toán bằng tiền mặt đã tăng từ 7% vào năm 2003 lên 26% vào năm 2024. Snowden cho biết dữ liệu này chỉ dựa trên các căn nhà ở chính, không bao gồm các bất động sản đầu tư.

Giá nhà ở Việt Nam hiện nay cũng đang ở mức quá cao, khiến việc sở hữu nhà trở nên rất khó tiếp cận đối với nhiều người. Bạn đang sống ở Việt Nam và đã mua nhà gần đây, hoặc bạn đang nghĩ đến việc mua nhà vào năm tới? Hãy chia sẻ với các chúng mình về quá trình tìm kiếm nhà ở của bạn tại phần bình luận nhé! Xin cám ơn.

Tác giả: Alcynna Lloyd và Madison Hoff

Link bài gốc: 9 charts show how buying a home has gotten harder for the average American | Bài được đăng vào ngày 30/11/2024, trên www.businessinsider.com

Dịch giả: Dieter R – KenkAI Nhiều thứ hay

(*) Bạn có thể sao chép và chia sẻ thoải mái.

(**) Follow KenkAI Nhiều thứ hay để đọc các bài dịch khác và cập nhật thông tin bổ ích hằng ngày.

Để lại một bình luận